自動車保険はネット型と代理店型のどっちに入ったほうがいいの?

と気になる人に向けて、「ネット型自動車保険と代理店型自動車保険の違い6選」を紹介します!

世間一般では、

- 「ネット型自動車保険」はとにかく安い!

- 「代理店型自動車保険」はなにより安心!

と言われています。

しかし、

・なぜ「ネット型」は安いのか?

・なぜ「代理店型」は安心できるのか?

この理由を知っているでしょうか。

ここでは「わからなかった疑問」を「わかりやすく解説」するので、ぜひ参考にしてみてください。

ちなみに「ネット型」が安い理由は、代理店に払う手数料がかからないから。

「代理店型」が安心できる理由は、事故を起こしたときの対応が丁寧だからです。(詳しくはのちほど)

『ネット型自動車保険』と『代理店型自動車保険』の加入率!

「ネット型」と「代理店型」の違いを紹介する前に、自動車保険の「加入率」について軽く触れます。

とかげ

とかげ興味のない人はササッと目次から飛ばしちゃってください!

「ネット型」と「代理店型」の加入を検討していると、次のような言葉がよく使われます。

「ネット型自動車保険の加入率は低い!」

実際に調べてみると、確かに「ネット型」の加入率は「代理店型」より低かったです。

ですが、加入率の割合はどこもバラバラ。

それに加えてデータが少し古い……。

と感じたので、「令和最新版!自動車保険の加入率」についてアンケートを取ってきました。(2025年2月)

とかげ

とかげ自動車保険に加入している98名にアンケートを取りました!

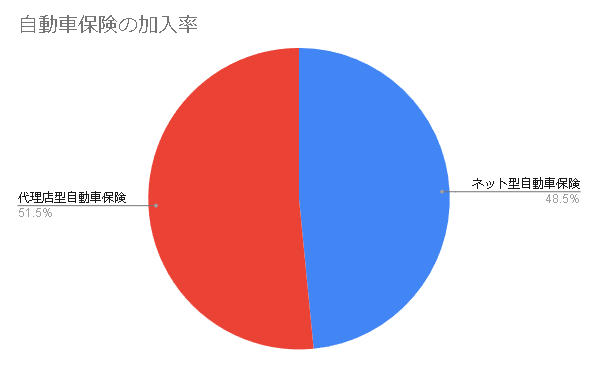

そして「加入率」をグラフでまとめると次のようになりました。

赤色の「代理店型」自動車保険が51.5%。

青色の「ネット型」自動車保険が48.5%。

若干「代理店型」が多いですが、ほとんど同じくらいになりました。

98名のアンケート結果なので多少ズレはあると思いますが、よければ参考資料として使ってください。

『ネット型自動車保険』と『代理店型自動車保険』の違い

というわけで「ネット型」と「代理店型」の違いについて紹介します。

まとめると以下のようになります。

- 保険料の違い

- 乗り換えの気軽さ

- 受付時間の違い

- 事故対応の違い

- 扱う商品の違い

- 手続きの違い

「①保険料の違い」から順番に紹介していきます。

①保険料の違い

「ネット型」と「代理店型」では「ネット型」のほうが2~3割安いと言われています。

なぜ「ネット型」のほうが安いのか。

これは「代理店型」の保険料の中に、代理店に払う手数料も含まれているからです。

さらに「ネット型」は「代理店型」にはない「インターネット割引」が存在します。

このおかげで年間に支払う保険料が10,000円~20,000円安くなります。

保険会社によって割引金額は異なりますが、大手「ネット型」保険会社の8社を比較すると以下のようになります。

| 保険会社 | インターネット割引金額 |

|---|---|

| ソニー損保 | 12,000円 |

| チューリッヒ保険 | 20,000円 |

| SBI損保 | 14,000円 |

| アクサダイレクト | 20,000円 |

| 楽天損保 | 保険料の25%~30% |

| 三井ダイレクト損保 | 10,000円 |

| おとなの自動車保険 | 13,000円 |

| イーデザイン損保 | 10,000円 |

「インターネット割引」があることで、さらに安くなります。

が、「インターネット割引」は年数を重ねるごとに割引金額が減っていきます。

年々保険料が上がっているように感じてしまう点は少し注意が必要です。

②乗り換えの気軽さ

・契約したけど、他社のほうが安い。

・他社にある特約がなかった。

このような場合、乗り換えを検討したいですよね。

「ネット型」からと「代理店型」から乗り換える場合で、どう違うのでしょうか。

基本的な流れとしては同じです。

ただ

「代理店型」の場合、自分の担当者に「他社に乗り換えしたいです」と伝えなければなりません。

必ず伝えなければいけない訳ではないですが、少し気まずく感じてしまいます。

「ネット型」の場合、インターネットからポチポチするだけで、乗り換えすることができます。

③受付時間の違い

もし事故が起きた場合、自分の加入している保険会社に連絡することになります。

保険会社によって受付時間はどのように異なるのでしょうか?

「ネット型」保険会社8社と「代理店型」保険会社4社で比べてみましょう。

まずはじめに、「ネット型」保険会社です。

| 「ネット型」保険会社 | 事故受付時間 |

|---|---|

| ソニー損保 | 24時間365日 |

| チューリッヒ保険 | 24時間365日 |

| SBI損保 | 24時間365日 |

| アクサダイレクト | 24時間365日 |

| 楽天損保 | 24時間365日 |

| 三井ダイレクト損保 | 24時間365日 |

| おとなの自動車保険 | 24時間365日 |

| イーデザイン損保 | 24時間365日 |

全て24時間365日受付することができます。

一方「代理店型」はどうでしょうか。

| 「代理店型」保険会社 | 事故受付時間 |

|---|---|

| 東京海上日勤 | 24時間365日 |

| 損保ジャパン | 24時間365日 |

| 三井住友海上 | 24時間365日 |

| あいおいニッセイ同和損保 | 24時間365日 |

こちらも全て24時間365日受付することができます。

「へぇ~。どこでも24時間対応してくれるんだ」

と。なりそうですが、これはあくまで「受付時間」です。

「受付」は言葉の意味そのままで、事故を受け付けるだけです。

・代車の手配をしてほしい

・相手方や病院、修理工場に連絡してほしい

・事後の流れを教えてほしい

などは、「受付」したあとの『初期対応』で行われます。

「ネット型」と「代理店型」の「初期対応時間」を見てみましょう。

| 「ネット型」保険会社 | 初期対応時間 |

|---|---|

| ソニー損保 | 当日(0時~20時に受付した場合) |

| チューリッヒ保険 | 当日(0時~20時に受付した場合) |

| SBI損保 | 当日(9時~19時に受付した場合) ※休日は9時~17時まで |

| アクサダイレクト | 当日(24時間365日) |

| 楽天損保 | 当日(24時間365日) |

| 三井ダイレクト損保 | 当日(9時~19時に受付した場合) |

| おとなの自動車保険 | 当日(9時~20時に受付した場合) |

| イーデザイン損保 | 当日(24時間365日) |

| 「代理店型」保険会社 | 初期対応時間 |

|---|---|

| 東京海上日勤 | 当日(24時間365日) |

| 損保ジャパン | 当日(24時間365日) |

| 三井住友海上 | 当日(24時間365日) |

| あいおいニッセイ同和損保 | 当日(24時間365日) |

「代理店型」は全て当日中に対応してくれますが、「ネット型」では時間が限られています。

もしも事故が起こったときの安心面で言えば「代理店型」のほうが高いと言えるでしょう。

ただし、24時間365日初期対応している保険会社はその分保険料が高くなるので、慎重に選ぶ必要があります。

④事故対応の違い

「代理店」の業務内容には、次のようなものがあります。

・事故受付(受け付け後、保険会社に連絡してくれる)。

・保険金請求手続きのアドバイス。

本来この2つは保険会社が行うため「ネット型」であれば、保険会社が行います。

ですが、「代理店型」に加入していれば「代理店」の人が協力してくれます。

「ネット型」と「代理店型」でそんなに大差ないんじゃないの?

実際はどうなのでしょうか。

もし事故が起こり、保険会社や代理店に連絡すると「ネット型」「代理店型」問わず、保険会社からその事故を解決するための『専任担当者』がついてくれます。

しかし『専任担当者』がどんな人かわからないため、親身に接してくれる人から自分と相性の合わない人がいます。

そこで「代理店型」に加入していれば、『専任担当者』に加えて「代理店」の人も事故解決に協力してくれます。

『専任担当者』がどんな人だったとしても信頼できる「代理店」の人がいるというだけで、非常に心強いのではないでしょうか。

とかげ「代理店型」加入時は「代理店の人」と相性が合うか確かめられるとベスト!

⑤扱う商品の違い

自動車保険には「ネット型」にはない、「代理店型」だけが扱える『長期契約』があります。

基本的な自動車保険の契約期間は1年ですが、3年や5年と長期で契約できるのが『長期契約』です。

『長期契約』することで

・契約期間中に事故を起こしても保険料が下がらない。

という大きなメリットがあります。

反対にデメリットでは

・保険料が割高になる。

ことが難点です。

基本的に事故がなければお得に感じられないため、ご自身の事故リスクを考えて、加入を検討するとよいでしょう。

⑥手続きの違い

「ネット型」と「代理店型」では手続きの違いが異なります。

「ネット型」の手続き方法は、インターネットや電話を使い、自分自身で契約内容を決めます。

一方「代理店型」では、代理店の担当者と直接話し合って契約内容を決めていきます。

・お家で簡単に保険会社を比較して決められる「ネット型」がいいのか。

・補償内容を調べなくても教えてくれる担当者がいる「代理店型」いいのか。

保険料を加味した上で自分に合っている方を選びましょう。

『ネット型自動車保険』と『代理店型自動車保険』はどっちを選べばいいの?

「ネット型」と「代理店型」の違いを6つ紹介しましたが

ここからは選び方についてまとめました。

結論としては以下の4つです。

- 値段を第一に取る

- 安心を第一に取る

- 保険の知識の有無で決める

- 扱う商品や制度で決める

順番に見ていきましょう。

①値段を第一に取る

「値段」を第一に考えるなら「代理店型」ではなく「ネット型」を選びましょう。

安心面に関しては「代理店型」より劣ってしまいますが、代理店に支払う手数料が含まれていないため、2割~3割保険料が安くなります。

それに加えて「ネット型」限定の「インターネット割引」があることで、年間に支払う保険料が10,000円~20,000円安くなります。

年数を重ねるごとに「インターネット割引」の割引額が減少していきますが、「インターネット割引」がなくなったとしても「代理店型」よりも安いことに変わりありません。

とかげ「インターネット割引」がなくなっても、保険会社を乗り換えることで「インターネット割引」をつけられる小技があったりもします!

②安心を第一に取る

「安心」を第一に考えるなら「ネット型」ではなく「代理店型」を選びましょう。

自動車保険は事故が起きてはじめて効果を発揮する保険です。

「代理店型」では契約時に自分に合った補償内容や保険に含まれる特典を詳しく教えてくれます。

事故が起きたとしても「代理店」の担当者が一緒に協力してくれるため、「ネット型」よりも安心できるでしょう。

ただし、「代理店」の担当者が必ず保険知識に詳しいわけではありません。

「高い保険料だけ払ってなにも協力してくれなかった」

なんてこともあるので、保険会社だけでなく「代理店」の担当者も見極める必要があります。

③保険の知識の有無で決める

保険知識のある人が自動車保険に入る場合

「代理店型」よりも「ネット型」に入るケースがほとんどです。

理由としては「代理店」の人に頼らなくても、何でも自分で解決出来るからです。

もし保険知識がない人だったとしても、

・自分が入る自動車保険の補償内容や特約を理解する。

・事故が起きたときの対応を事前に調べておく。

などができる場合は「ネット型」が合っているでしょう。

反対に

・自分で調べるのが面倒くさい。

・自分で調べるより「代理店の人」に補償内容や特典を聞いて理解したい。

と感じる場合は「代理店型」が合っていると言えます。

④扱う商品や制度で決める

前述にある「ネット型」と「代理店型」の違いの中では、「長期契約」について紹介しました。

「長期契約」は「代理店型」のみが扱っていますが、

保険会社によって扱う商品や制度は別々です。

例えば

・自分に代わって事故相手と話してくれる。

・もらい事故にも対応した特約がある。

・事故時に現場まで駆け付けてくれる。

などのように、各保険会社によって違いが見られます。

最近はどこの保険会社も似たような制度や商品を取り扱っていますが、

それでも違いがあるため、自分に合った制度や商品を扱っている保険会社を見つけましょう。

まとめ:それでも決められない場合は?

それでも「ネット型」と「代理店型」で迷ってしまう場合

オンラインの「一括見積」で比較して決めることも検討しましょう。

個人情報の入力をしなければいけませんが、数分程度で「保険料」「補償内容」「その他サービス」を比較することができます。

忙しい生活の中で、少しでも時間を節約したい人は試してみてはいかがでしょうか。

無料の自動車保険一括見積もりサービス

コメント